A CBS e o IBS, novos tributos criados pela reforma tributária do consumo, têm vários pontos em comum. São não cumulativos, têm o mesmo fator gerador, ampla base de incidência e alcançam bens e serviços. Mas possuem uma diferença que preocupa: a paternidade de ambos, o que pode gerar dupla fiscalização para os contribuintes e divergências de interpretações, sobretudo na esfera administrativa.

Na prática, embora a promessa inicial fosse a de um IVA dual que funcionasse como um só, a divisão administrativa entre o governo federal (CBS) e estados e municípios (IBS) cria um cenário de "dois mundos" conflitantes.

Confira a matéria completa no site do Diário do Comércio.

IMAGEM: DC

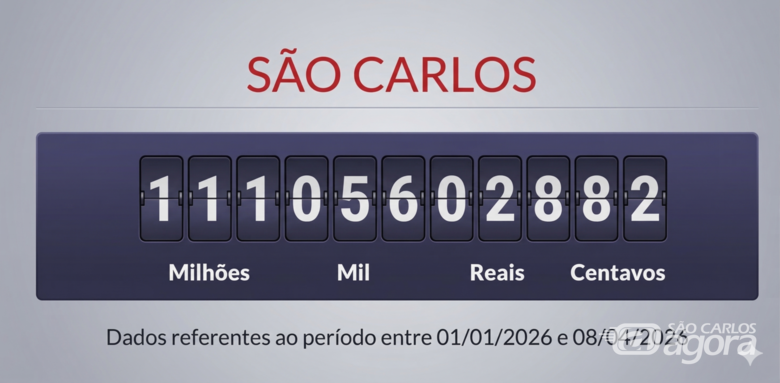

Impostômetro: são-carlense já pagou R$ 111 milhões em tributos

Carga tributária atinge 32,4% do PIB, recorde da série histórica

Em menos de três meses, governos arrecadam R$ 1 trilhão

Impostos, alta do cacau e endividamento limitam o consumo na Páscoa

Arrecadação federal soma R$ 222,117 bi em fevereiro

Setor público consumiu R$ 931,9 bi em dois meses, mostra Gasto Brasil

O que o Fisco sabe sobre as transações bancárias das empresas?

ACSP: Vendas do varejo da cidade de SP devem crescer 8,5% no Carnaval

Governos consumiram R$ 500 bilhões em janeiro, aponta Gasto Brasil

Arrecadação federal soma R$ 2,887 trilhões em 2025