Já são bastante conhecidos os efeitos negativos do modelo

institucional ultrapassado que confina a atuação das administrações tributárias

no Brasil. Entre os mais notados estão o desproporcional valor do contencioso

tributário e a posição vexatória do País no ranking da burocracia.

Segundo estudos do Núcleo de Tributação do Insper, enquanto nos

países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) o

contencioso administrativo tributário é de 0,28% do PIB, no Brasil alcança

inaceitáveis 19,7%, sem colocar o contencioso judicial nessa conta.

O Doing Business do Banco Mundial aponta para o absurdo de 1.501

horas exigidas para o cumprimento de obrigações tributárias pelos

contribuintes, número contestado, é verdade, pelo estudo realizado pela

Federação Nacional das Empresas de Serviços Contábeis (Fenacon), em conjunto

com a Receita Federal, que chegou ao total de 600 horas.

Independentemente de qual estudo seja mais próximo à realidade,

é incontestável que o patamar de burocracia no Brasil é completamente fora do

aceitável, visto que a média dos 190 países pesquisados é de 234 horas.

O que pouca gente sabe ou imagina é o tamanho da perda

decorrente desse modelo institucional. Fizemos um cálculo conservador e

chegamos a inacreditáveis R$ 429,5 bilhões!

Para se ter uma

ideia do tamanho de mais esse desperdício nacional – afinal, também somos um

dos campeões mundiais de desperdício de alimentos – basta dizer que perdemos

15% da arrecadação tributária anual do País, cujo valor previsto para 2022 é de

R$ 2,5 trilhões, somados os impostos municipais, estaduais e os da União. Ou

seja, praticamente um mês de arrecadação. Nesse valor cabe, para se ter uma

ideia do tamanho da perda, os eventuais ganhos de uma custosa reforma

tributária para o País. Caberiam também 4,7 Auxílios Brasil.

Destaque-se ainda que nessa conta não está considerada a

eventual economia de despesas que o Brasil tem hoje para manter as estruturas

públicas e privadas a serviço do excesso de litígios.

Para explicar o porquê dessa perda é importante entender que o

modelo institucional de administração tributária nacional, que está expresso

especialmente no Código Tributário Nacional (CTN), está estacionado nos anos de

1960, construído numa época de fiscalização pessoal e individual, sem uso da

tecnologia da informação.

Isso já é um entrave desde os anos 1990, quando os Fiscos

iniciaram a informatização massiva das suas atividades, principalmente em

relação ao recebimento de informações online de contribuintes e

terceiros.

Nesse contexto, as administrações tributárias já têm hoje muitas

dificuldades legais e judiciais para atuar. É bem verdade que parte das

administrações tributárias nacionais tem buscado soluções criativas para, no

limite do possível, aderir às boas práticas internacionais. Obviamente, isso

tem sido insuficiente.

Caso o CTN fosse atualizado para ficar em linha com as boas

práticas internacionais e permitisse expressamente que as administrações

tributárias do País pudessem, por exemplo, uniformizar a aplicação da

legislação tributária em consenso com os contribuintes, eleger o melhor momento

para pagamento do tributo que represente o menor risco de perda ou litígio,

adaptar as obrigações tributárias a cada negócio de modo a minimizar a

burocracia e buscar soluções amigáveis para regularização de pendências, a

arrecadação projetada seria R$ 385,6 bilhões maior que a atual. Além disso, os

contribuintes teriam os seus custos reduzidos em R$ 43,9 bilhões com a

eliminação do excesso de burocracia.

Visto de outra forma, se o país quer mesmo entrar para a OCDE

precisa adotar e aplicar as boas práticas das administrações tributárias dos

países que a compõe. O Fisco precisa ter ferramentas e poderes para se

antecipar aos problemas e evitar a inconformidade, a dívida ativa e o litígio.

Se tivesse, o foco da sua atuação se alteraria naturalmente para a atuação

preventiva e orientada a maximizar a conformidade, evitando consequentemente as

perdas de arrecadação.

Ademais, o Brasil precisa parar de inventar “jabutis”. Temos que

reconhecer a experiência e o resultado e dos países mais desenvolvidos, conquistados

por estudos, acompanhamento e aperfeiçoamentos publicados durante mais de 20

anos. Obvio que cabem adaptações, mas o Brasil precisa trilhar o caminho da

ciência da administração tributária.

A aplicação dessa ciência pode entregar um ambiente tributário

mais previsível para o país, independente das leis tributárias em vigor ou que

venham a ser adotadas. É preciso entender que a simples mudança nas leis, por

mais que possa evoluir um ou outro aspecto, nunca entregará isoladamente a

pretendida estabilidade do ambiente de negócios.

Importante também ressaltar que a aplicação desses conceitos e a

modernização do modelo nacional não dependem de aumento de despesas, tampouco

de reformas tributárias ou mudança na carga tributária de qualquer

contribuinte, mas depende exclusivamente da adequação, por lei, das atribuições

das administrações tributárias brasileiras. Melhor, com ganhos evidentes para

os contribuintes.

E este é um tema que precisa estar na pauta econômica do país e não

pode deixar de ser discutido em um ano como este.

Por: Carlos Leony, presidente da Associação dos Auditores Fiscais da Receita Estadual do Estado de São Paulo (Afresp) e Fábio Rocha Verbicário, superintendente de Automatização da Fiscalização e do Atendimento - SEFAZ / RJ

Gasto Brasil ultrapassa R$ 2,3 tri nos cinco primeiros meses de 2026

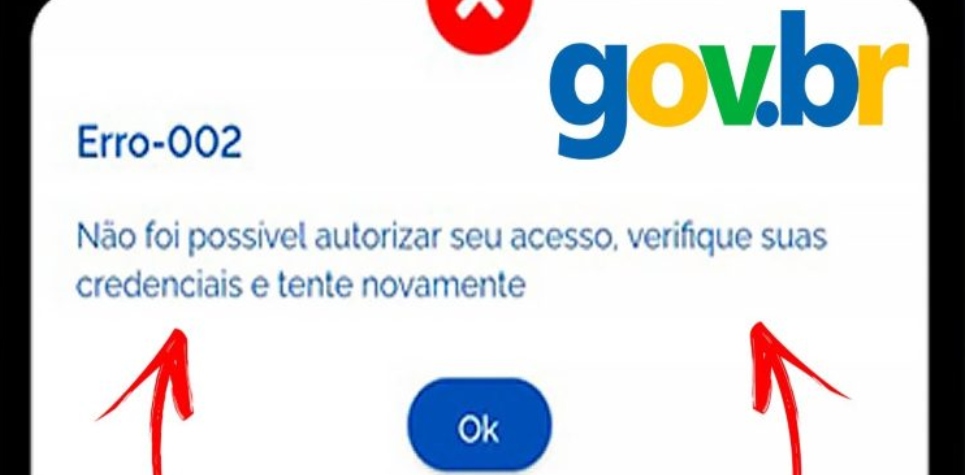

IRPF 2026: Saiba como resolver falhas no Gov.br para declarar

Arrecadação soma R$ 278,8 bi em abril

IBS e CBS: novas regras aceleram adaptação tributária

Reforma Tributária: publicados regulamentos do IBS e da CBS

Gasto Brasil completa 1 ano de monitoramento das despesas públicas

Reforma tributária ameaça pequeno varejo do Simples

Impostômetro chega aos 21 anos: brasileiro pagou R$ 1,3 tri em 2026

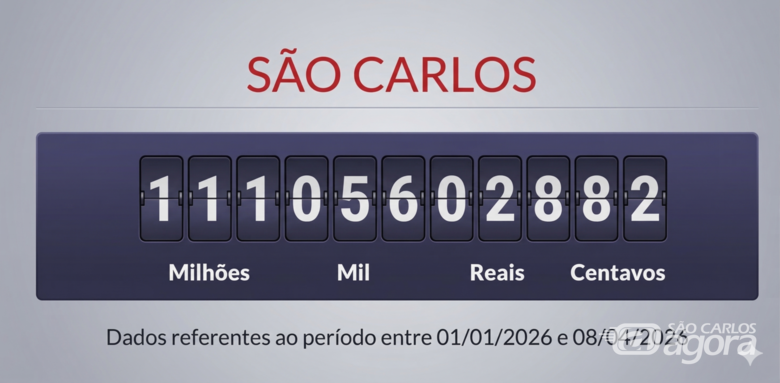

Impostômetro: são-carlense já pagou R$ 111 milhões em tributos

Carga tributária atinge 32,4% do PIB, recorde da série histórica